Многие продавцы воспринимают задаток как гарантию:

«Если покупатель дал деньги — значит, сделка состоится».

На практике всё сложнее.

Задаток действительно может дисциплинировать стороны.

Но при неграмотном оформлении или неправильном понимании его природы он превращается из защиты — в источник серьёзных проблем для продавца.

Разберёмся, где кроются риски.

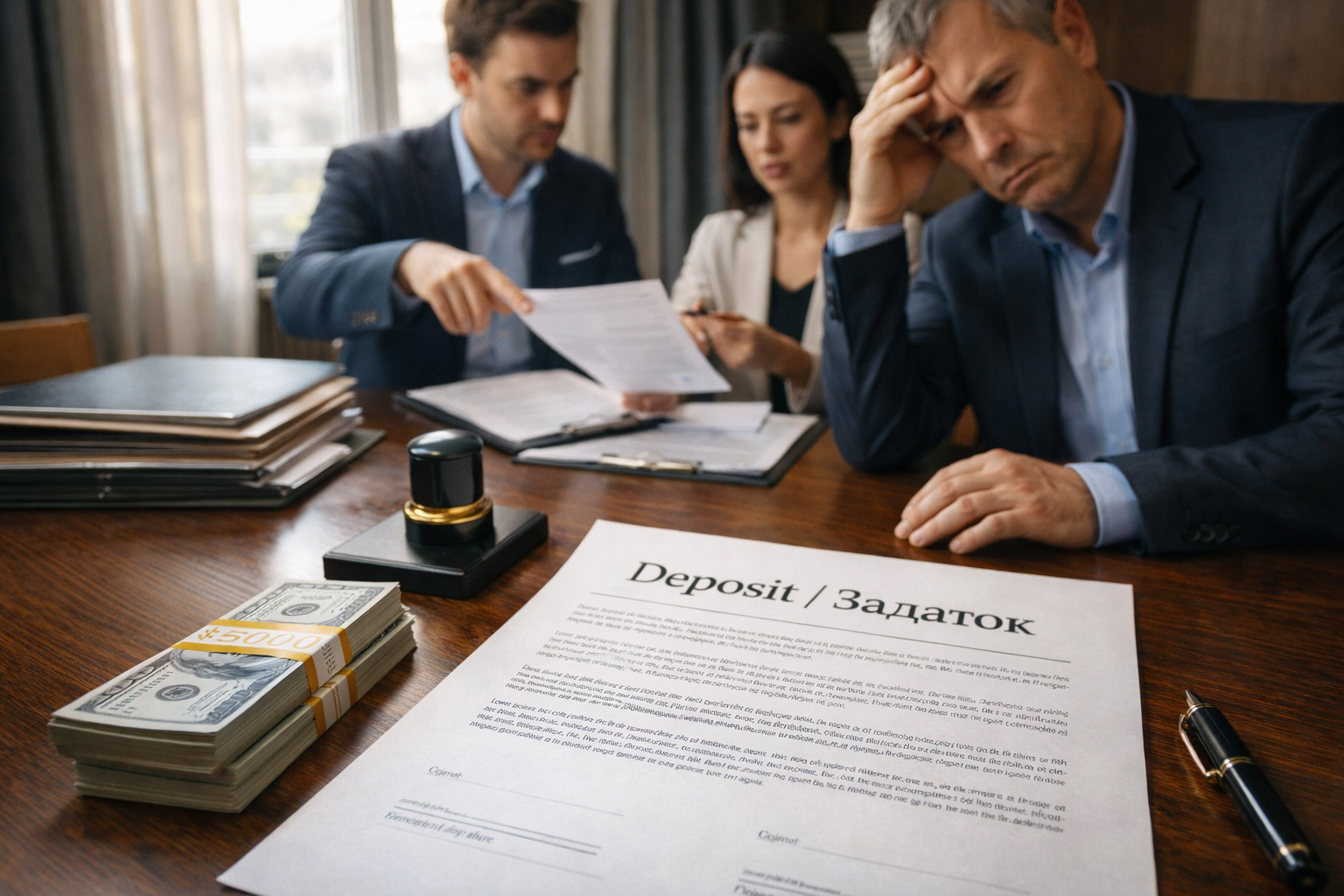

⚖️ Что такое задаток на самом деле

По закону задаток — это способ обеспечения обязательств.

Если:

Звучит справедливо и надёжно.

Но ключевое слово здесь — «если без оснований».

Именно на этом этапе и начинаются споры.

🚨 Где возникают проблемы для продавца

1️⃣ Сделка срывается не по вине покупателя

Представим ситуацию:

Покупатель отказывается — и требует вернуть задаток.

Если выяснится, что причина действительно в проблемах объекта,

продавцу придётся вернуть задаток.

А иногда — через суд.

2️⃣ Банк отказал покупателю в ипотеке

Очень частый сценарий.

Покупатель даёт задаток, рассчитывая на ипотеку.

Банк отказывает.

Если в соглашении не прописано, что отказ банка является основанием для возврата задатка, начинается конфликт.

Покупатель считает, что не виноват.

Продавец считает, что обязательства нарушены.

В итоге — споры, суды и потерянное время.

3️⃣ Задаток оформлен неправильно

Часто люди подписывают «предварительное соглашение» с формулировкой:

«Получена сумма в счёт будущей сделки».

Без слова «задаток».

В таком случае деньги считаются авансом, а не задатком.

А аванс при срыве сделки просто возвращается — без каких-либо санкций.

Продавец уверен, что защищён, а по факту — нет.

4️⃣ Двойной возврат — реальный риск

Если продавец по каким-то причинам не может выйти на сделку:

он обязан вернуть задаток в двойном размере.

Для крупных объектов это могут быть сотни тысяч рублей.

5️⃣ Задаток «замораживает» продажу

Пока действует соглашение о задатке:

🧠 Почему задаток не всегда выгоден продавцу

Миф: задаток — это страховка.

Реальность: задаток — это двусторонняя ответственность.

Он не защищает автоматически.

Он лишь усиливает последствия ошибки.

Особенно опасен задаток, когда:

📉 Самый болезненный сценарий

🛡 Как минимизировать риски

Если задаток всё же используется, важно:

✔️ Чётко прописать основания возврата.

✔️ Указать сроки сделки и условия продления.

✔️ Проверить все документы до подписания.

✔️ Не подписывать шаблоны «из интернета».

Но даже при идеальном договоре задаток остаётся зоной риска.

🏠 Как работает «Сделки.ру»

В агентстве «Сделки.ру» при срочном выкупе:

Вы не зависите от чужой ипотеки, решений банка или затяжных проверок.

📌 Вывод

Задаток — это не гарантия, а инструмент.

И при неправильном использовании он может создать для продавца больше проблем, чем защиты.

Если квартира продаётся в сложной ситуации или важны сроки,

лучше выбрать схему, где риски минимальны с самого начала.

В «Сделки.ру» мы помогаем провести сделку без подвешенных состояний и финансовых ловушек.

📲 Напишите нам — и мы подскажем, стоит ли вам вообще брать задаток в вашей ситуации.

«Если покупатель дал деньги — значит, сделка состоится».

На практике всё сложнее.

Задаток действительно может дисциплинировать стороны.

Но при неграмотном оформлении или неправильном понимании его природы он превращается из защиты — в источник серьёзных проблем для продавца.

Разберёмся, где кроются риски.

⚖️ Что такое задаток на самом деле

По закону задаток — это способ обеспечения обязательств.

Если:

- покупатель отказывается от сделки без оснований — задаток остаётся у продавца;

- продавец отказывается — он обязан вернуть задаток в двойном размере.

Звучит справедливо и надёжно.

Но ключевое слово здесь — «если без оснований».

Именно на этом этапе и начинаются споры.

🚨 Где возникают проблемы для продавца

1️⃣ Сделка срывается не по вине покупателя

Представим ситуацию:

- в документах обнаружена ошибка;

- есть несогласованная перепланировка;

- выявлены долги;

- один из собственников не выходит на связь и т.д.

Покупатель отказывается — и требует вернуть задаток.

Если выяснится, что причина действительно в проблемах объекта,

продавцу придётся вернуть задаток.

А иногда — через суд.

2️⃣ Банк отказал покупателю в ипотеке

Очень частый сценарий.

Покупатель даёт задаток, рассчитывая на ипотеку.

Банк отказывает.

Если в соглашении не прописано, что отказ банка является основанием для возврата задатка, начинается конфликт.

Покупатель считает, что не виноват.

Продавец считает, что обязательства нарушены.

В итоге — споры, суды и потерянное время.

3️⃣ Задаток оформлен неправильно

Часто люди подписывают «предварительное соглашение» с формулировкой:

«Получена сумма в счёт будущей сделки».

Без слова «задаток».

В таком случае деньги считаются авансом, а не задатком.

А аванс при срыве сделки просто возвращается — без каких-либо санкций.

Продавец уверен, что защищён, а по факту — нет.

4️⃣ Двойной возврат — реальный риск

Если продавец по каким-то причинам не может выйти на сделку:

- не готовы документы;

- есть юридические нюансы;

- один из собственников передумал;

он обязан вернуть задаток в двойном размере.

Для крупных объектов это могут быть сотни тысяч рублей.

5️⃣ Задаток «замораживает» продажу

Пока действует соглашение о задатке:

- вы обязаны не продавать квартиру другим;

- вы фактически снимаете объект с рекламы;

- теряете время.

🧠 Почему задаток не всегда выгоден продавцу

Миф: задаток — это страховка.

Реальность: задаток — это двусторонняя ответственность.

Он не защищает автоматически.

Он лишь усиливает последствия ошибки.

Особенно опасен задаток, когда:

- квартира со сложной историей;

- есть доли или несколько собственников;

- документы не приведены в порядок;

- планируется ипотечная сделка

📉 Самый болезненный сценарий

- Продавец получает задаток.

- Сделка срывается из-за проблемы в документах.

- Покупатель требует двойной возврат.

- Продавец теряет деньги и время.

🛡 Как минимизировать риски

Если задаток всё же используется, важно:

✔️ Чётко прописать основания возврата.

✔️ Указать сроки сделки и условия продления.

✔️ Проверить все документы до подписания.

✔️ Не подписывать шаблоны «из интернета».

Но даже при идеальном договоре задаток остаётся зоной риска.

🏠 Как работает «Сделки.ру»

В агентстве «Сделки.ру» при срочном выкупе:

- мы готовы выйти на сделку в течение нескольких дней и часто не требуется задаток;

- не возникает риска двойного возврата;

- сделка проходит в короткие сроки — 3–5 дней;

- расчёты проводятся через безопасные банковские инструменты.

Вы не зависите от чужой ипотеки, решений банка или затяжных проверок.

📌 Вывод

Задаток — это не гарантия, а инструмент.

И при неправильном использовании он может создать для продавца больше проблем, чем защиты.

Если квартира продаётся в сложной ситуации или важны сроки,

лучше выбрать схему, где риски минимальны с самого начала.

В «Сделки.ру» мы помогаем провести сделку без подвешенных состояний и финансовых ловушек.

📲 Напишите нам — и мы подскажем, стоит ли вам вообще брать задаток в вашей ситуации.